国产棉“卖不掉”,进口棉“买不起”。近期,随着国内外棉花价差急剧扩大,不少企业进退两难不禁发出这样的感慨。

当前,进口美棉一吨要花费约24000元,而国产棉价格一吨不到16000元。即便如此,今年1-7月我国依然进口了125.34吨的棉花。与此同时,截至2022年8月25日,我国2021年度棉花累计销售进度仅68.8%,同比下降31%,本年度将有约181.2万吨棉花结转至新年度。

一边是“买不起”的进口棉,一边是“卖不掉”的国产棉,这一市场格局的背后,究竟是怎样的逻辑?未来棉价又将走向何方?8月中上旬,ICE棉花价格快速拉升,主力12月合约逼近120美分/磅高位。一方面是因为美国7月通胀不及预期令市场对美联储加息力度预期缓和,外部宏观市场氛围偏暖,市场关注焦点重回供应面利多因素上;另一方面是因为美棉产区持续高温干旱天气对棉花作物生长带来较大影响,美棉优良率降至历史低位水平,美棉减产预期较强。另外,美国农业部8月供需报告对2022/2023年度全球和美国棉花估产的下调幅度远超预期,也进一步推动了国际棉价快速上涨。

与不断上涨的国际棉价不同,国内棉价在振荡中总体呈下跌趋势。1-7月,国内标准级棉花3128B级棉花月均价从22530元/吨下降到17366元/吨,降幅22.9%。目前3128B级棉花现货价格已经跌到15000元/吨-16000元/吨。“国内棉花价格将大概率持续低于外棉。”分析当前国内外棉价差大的原因,建信期货棉花分析师刘悠然认为,除了干旱天气加剧市场对外棉供应下滑的担忧,受国内棉花预期丰收、下游市场需求低迷等因素影响,国内外棉花价格在短时间内将进一步背离。内需方面,近几年我国棉花年需求量基本稳定在860万吨左右,但是今年以来国内外对于中国棉花消费量有所下降。根据中国棉花网的调查,今年我国棉花消费量大约为737万吨,预计比正常年份减少120万吨以上。近期储备棉轮入情况,在一定程度上也映证了当前国内棉花供需市场的窘境。储备棉轮入以来,实际成交偏少,轮入价格没有达到棉花企业预期价格。中小纺企普遍表示,进入8月份,下游市场稍有好转,但整体订单不足的现象仍未有大的改观,传统“金九银十”旺季将要来临,消费能否全面复苏还有待观察。外需方面,全球纺织服装消费市场不容乐观。8月份是全球纺织行业的淡季末端,以往从8月中旬开始,企业就需要陆续启动旺季的备货,但是今年不仅我国国内企业备货不积极,东南亚、南亚的纺织企业也普遍遭遇欧美客户的砍单,经营面临困境。据国家棉花市场监测系统的调查数据,在外单方面,近80%的纺织企业表示订单减少,约18%的企业表示外单基本稳定,仅约3%的企业订单增加。国际棉价的上涨与国内棉价的下跌,将对纺织企业带来怎样的影响? “当前,全球纱线生产商还在艰难地消化高价纱线库存,在下游订单低迷的情况下,工厂开机率持续处于低位,各国都在尽力压缩产能和减少采购,即使全球棉花供应看上去紧张,但工厂扩大采购的动力不足。”刘悠然表示,近期国际棉价飙升与往年不同,缺少了消费的支撑。未来,国际棉价将继续受到美联储货币政策、极端天气等多空因素交织影响。“国内棉价的下跌也并非利好棉纺企业,企业更希望原料市场价格保持相对稳定。”中国棉纺织行业协会总工程师叶戬春表示,棉价下跌对棉纺企业来说,虽然意味着原料成本下降,但后道纱线价格也会下降,棉纺企业并不能从中得到好处。叶戬春介绍,当前纯棉纱市场不同品种表现不同,低支纱当前仍是市场主要销售品种。棉纱市场情况不是很好,仅是好于前期,但弱于往年同期。站在企业角度,新疆东纯兴集团总经理苏建军认为,当前棉纺企业面临的问题主要还是产品结构问题。随着各项成本上升、用工难等问题进一步显现,未来会有部分企业淘汰出局。面对下半年产品出口放缓的局面,企业需针对国内市场进行布局。 刘悠然表示,短期来看,随着国内新棉上市,在棉花增产预期的影响下,国内供过于求局面将继续维持,国内外棉花价格背离状况或至少持续到春节。新棉交售阶段,国内棉花期价或于13000元/吨-15000元/吨区间展开博弈。在北半球供应情况落实的条件下,国内棉花行情整体来看可能再度回落,创出年内新低。8月30日,美棉大幅下挫,因美元强势,12合约下跌4.87美分/磅,跌幅为4.13%。美联储近期鹰派言论刺激美元走强,打压商品价格。8月31日,郑棉主力合约收盘价为15015元/吨,较前一交易日上涨50元/吨。近期,受外盘带动,郑棉虽有所回升,但幅度明显弱于外盘,内外棉价倒挂的程度有所加深。2021/2022年度国内轧花厂棉花销售进度缓慢,企业棉花库存压力巨大,再加上棉花收购加工成本高企及持续下跌的棉价冲击,轧花厂2021/2022年度亏损较为严重。在陈棉结转库存较大、轧花厂负债较重的背景下,市场对新棉收购形势预期不乐观,轧花厂对新棉收购预期极为谨慎,可能压价收购,或者逢高积极套保,预计整体收购进度慢于往年。产业下游方面,纺织企业产成品库存积压严重,新增订单持续不足,整体负荷维持在低位水平。目前内需改善幅度有限,纺服作为可选消费品,虽内需边际向好,但增长预期缓慢。外需方面,全球经济前景不乐观,欧美纺服消费面临拐头向下之势。

突发!史上最严重的洪灾爆发

巴基斯坦45%的棉花作物被洪水冲走

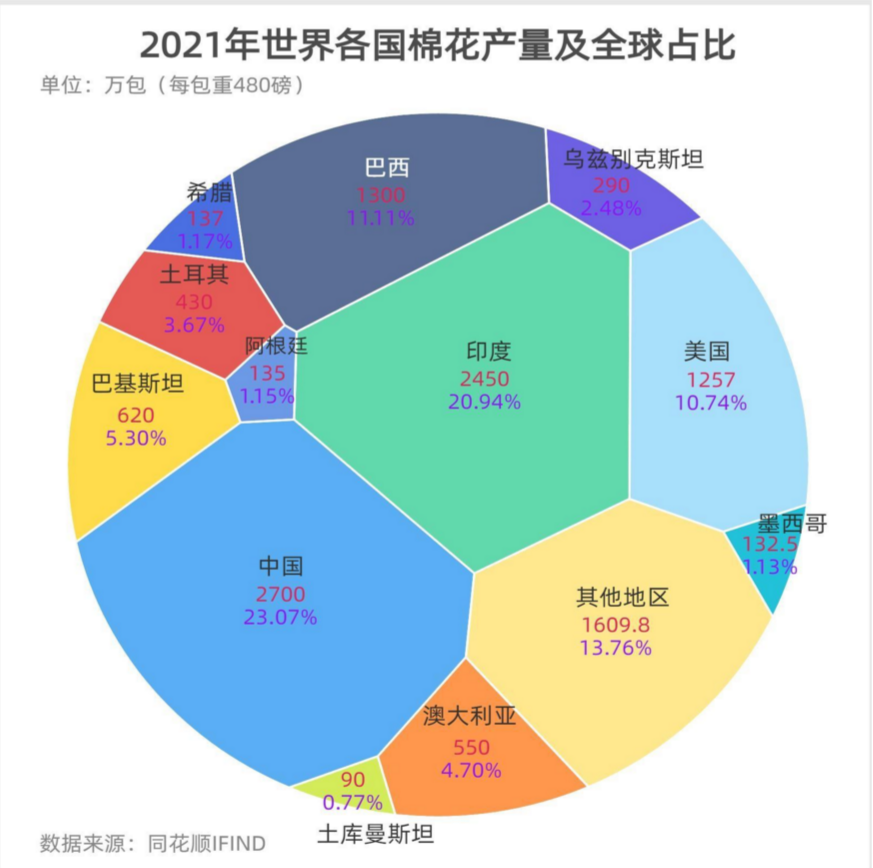

2021/2022年度,中国以2700万包(每包重480磅)位居全球第一棉花生产国,占全球总产量的23.07%,印度以2450万包的产量仅次于中国,而巴基斯坦棉花年产量为620万包,占全球总产量的5.3%,位列第五名。巴基斯坦规划部长表示,巴基斯坦将面临粮食短缺,因为历史上最严重的洪灾造成农作物损失。巴基斯坦45%的棉花作物被洪水冲走,水果、蔬菜和大米作物也遭受巨大损失。受此影响,如果产量下降,该国纺织行业将被迫进口更多棉花,从而进一步推高国际棉花市场价格。由于今年美国、巴西、其他国家的棉花作物产量下降,全球市场已面临供应减少。下图为2021年全球棉花产量分布及全球占比,具体如下:

整体来看,由于产成品库存水平较高,新增订单尚未有明显好转,目前国内纺织企业信心不足,对“金九银十”旺季不抱太多期望,纺企去库意愿较强,对棉花采购意愿不强。随着新棉陆续上市,以及新年度收购成本的下降,国内棉花价格仍有下行压力。而国际棉花价格虽然也缺乏下游需求支撑,但供应下降预期以及资本市场的炒作力量或将继续对国际棉价有一定的支撑。因此,国内外棉价背离仍将持续一段时间,这也将进一步增加国内棉纺织企业尤其是出口型企业的经营压力。

来源:期货日报、中国纺织报、中国棉花网、同花顺期货通、中国纱线网