今市场再次因担忧新的超级新冠病毒变种而影响需求复苏,包括油价在内的整个产业链价格出现崩塌。临近年关,纺织市场将进入尾声,价格的回落意料之中的事。但“过山车”式的行情让纺织人有些措手不及,难以承受。目前纺织、服装等企业在原料价格暴涨暴跌,终端订单景气度不高、信贷政策收紧的夹缝中生存。

上周,“奥密克戎”变异毒株进一步引发市场担忧,叠加下游需求不旺,对纺织产业链上的产品也造成了一定的影响,国内棉花价格重挫后小幅回升,国际棉花价格大幅下跌;国内外棉纱价格继续下跌;涤纶短纤价格则延续跌势。

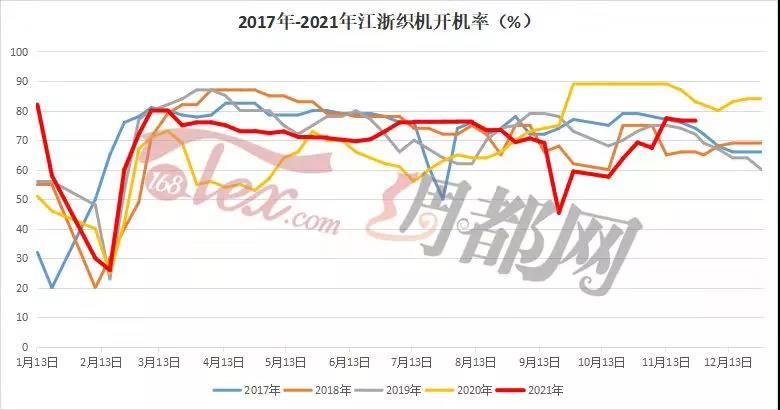

多国实施封锁措施,全球棉花供求关系逆转。全球多国迅速实施封锁措施,美联储称美国多地经济活动受到供应链中断和劳动力短缺的限制。国际棉花市场方面,北半球棉花供应进一步增加,美棉收获完成85%,印度棉交售过半。新型变异毒株进一步打击市场情绪,11月美国消费者信心跌至9个月以来低点。上周美棉装运量1.67万吨,同比下降64.0%,环比下降28.7%。国际棉花咨询委员会(ICAC)12月全球产需预测,首次将2021年度消费量调整为负增长,预计2021年度全球棉花消费量较上期调减39万吨至2563万吨,同比下降0.1%;棉花产量较上期调增1万吨至2573万吨,同比增加5.9%;库存消费比为79.8%,同比增加0.5%。多国实施封锁措施,令全球棉花消费前景进一步蒙阴,削弱纺织品服装消费需求,刚有起色的东南亚纺织业订单形势面临考验。短期,市场悲观情绪笼罩,国际棉花市场继续承压。棉纺织市场压力不减,谨防棉价下跌风险。在需求、就业等走弱的拖累下,中小企业制造业景气再度落入收缩区间,中国11月财新制造业PMI为49.9,较10月下降0.7个百分点,继8月之后再次位于荣枯线以下。国内棉花市场方面,新棉加工量过半,销售未见起色。国家棉花市场监测系统调查显示,2021年全国新棉总产预计580.1万吨,同比下降2.5%,其中新疆棉产量526.2万吨,同比增长0.2%;上周,全国加工皮棉49.7万吨,环比下降19.2%,销售皮棉9.7万吨,环比下降24.6%。下游纺织市场运行压力不减,内需不足、外贸订单走弱的局面未见好转,纺织企业降价销售回笼资金渐成主流,加剧纺织企业利润持续走弱,少数纺织企业发布春节提前放假通知。短期,变异病毒威力打击市场信心,棉纺织企业运行压力进一步增加,需注意外部环境变化对棉花市场的影响。随着十二月的到来,纺织市场也似乎进入了收尾阶段,订单骤降。随着订单的减少,织造企业的开机率水平一般,且呈现下降趋势。目前,整体开机率小幅下降。据中国绸都网数据监测,目前盛泽地区的喷水、喷气织机开机率在72%,较上周下降1%。虽然降幅很小,但也预示着市场在逐渐走弱的信号。

经过前期长达3个月的限电限产,好不容易正常生产,即使在订单不多,走货一般的情况下,多数企业依旧不愿降低开工。因此,单从开机率看,并不能明显看出市场的接单情况。库存的变化更能反映出近期市场行情的走向。据中国绸都网数据监测,目前盛泽地区喷水、喷气织造企业的坯布库存在30天左右。较上周增加0.2天,较上月同期增加1.7天。

接单方面,临近年底,到了收尾阶段,市场自然会出现一些青黄不接的情况,部分企业接单较好,部分企业接单冷清。据企业反馈,目前手头订单很少,原本会在年底进行的集中备货也改为了按需生产,根据市场行情灵活改变生产方式。不备货也说明现在的市场并不缺库存,且纺织人士对明年的行情也并不看好。尤其是10月涤纶长丝持续上升,导致许多厂家买涨大量购买原料,而到如今这批原料还未使用完。近日关于当前纺织企业生产已利润转负、大额亏损的消息不绝于耳,有些中小纺企采取减停产应对,实际情况如何呢?江苏坯布:当前开工正常,平均开台率95%以上。双十一促销期间,基本以消化库存面料为主,新品下单少,目前在手订单10-30天不等。常规品种走货缓慢,报价少,实单少。受上游原料价格上涨影响,下游家纺、服装采购谨慎。由于原料、染费价格偏高,且交货日期不明确,加上用电成本增加,坯布利润空间下降。有序用电逐步正常化,但电力成本上升将进一步影响利润。原料价格波动,下游客户能否承受涨价的压力有待观望,预计销售进一步趋缓。广东牛仔布:近期牛仔纱价格高位运行,产品价格传导压力依然较大,牛仔布价格提涨困难,企业开工率达到95%以上,订单有所好转,库存小幅下降。当前企业用电压力缓解,在原料价格高位运行且向下传导缓慢的情况下,客户下单谨慎。兰溪坯布:原料价格仍处于高位,企业生产成本高企。目前秋冬面料销售接近尾声,而春夏面料刚开始打版,导致下游市场订单稀少。企业坯布库存处于高位且有增长趋势,限电形势略有放松,但后续形势不明朗,工厂濒临亏损边缘。后期市场充满不确定性,预计12月中旬后或有转机。江苏色织布:市场整体偏弱,开台基本正常,产品价格相对平稳。受下游需求疲软、上游纱价持续高位、人民币汇率波动等因素影响,企业内外订单乏力,成本较高,利润稀薄,纱线采购多以刚需为主。预计短期内市场将持续当前运行情况,企业多持谨慎态度。湖北纯棉布:原料价格近期较为稳定,但一直处于高位,成本压力不减。下游对价格接受度一般,订单有下达,基本是小批量订单,目前按单生产为主,常规品种无库存。现在内外市场需求不尽人意,特别是外贸订单未见起色,订单较少,预计短期内变化不大。最近的织造市场随着“双十一”的结束,也开始回归冷清,尤其是内销订单下滑明显,而外贸订单有所好转。但整个坯布市场难掩走跌迹象,坯布价格回落、库存升高……就连红极一时的弹力布都失去了往日风采,量价齐跌!据一位专业生产弹力布的厂家负责人说道:“最近内销市场太淡了,抛货都没人要。100D四面弹2.2抛都没人要,前面要卖2.4-2.5了,直接降0.3毛都卖不动!”

据了解,目前的坯布价格早已从高位回落,且还在不断下降,市场又出现了抛货现象。据监测的样本数据显示,近期坯布库存上升至29.1天左右。随着市场开机率回升,之前累的库存没有消掉,而新的坯布又织了出来,工厂里的坯布又开始累起来。虽然布老板深知抛货并不能解决根本问题且更将市场陷入恶性循环的不良环境中,但他们迫于许多无奈,最终还是走上抛货道路。但抛货都救不了高企的库存,归根到底是由于没订单、没资金!坯布价格冲高回落后,或许是投机的好时机,但如今市场上并没有出现一批投机者,很重要的一个原因,资金!临近年底,大家都在回笼资金,把钱拽手里,这也是为何涤丝下跌近3000元/吨,产销依旧清淡的原因。所有企业都在捂紧钱袋,若没有实质性订单,谁也不愿把钱花出去。订单方面,对于内销市场来说,今年的订单基本已经结束,在春节放假前将以翻单、补单这类小批量为主,大批量难再现。因此,供大于求是必然会发生的事,恐怕接下来厂家的库存很难再缓解。厂家还表示,现在的抛货价格没人买,价格还会再降。但若是坯布价格跌破底线,抛货效果未起效,那么接下来厂家就该放假减少生产供应了。

来源:中储棉、布工厂、绸都网、化纤头条、印染人、网络

免责声明:本文内容及图片系转载,仅为交流学习,文章版权归原作者所有,如需转发请标明出处。如涉及作品版权和其它问题,请与小编联系,我们将在第一时间删除内容!