还记得10月初涤纶长丝价格随着成本端的上升,水涨船高,在聚酯工厂放出涨价消息的第一天,涤丝产销冲高,随后几日,下游企业在“买涨”心理主导下涤丝交投气氛火热,涤丝库存,也是大幅下降。来到一个月后的今天,涤纶长丝产销已经近一周没过50%了,产销持续低迷,库存也开始垒高,回到20天的库存。目前聚酯市场整体库存已集中在16-26天,其中POY库存至12-19天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

冷清的产销,背后是下游织造厂商抵触情绪的快速升温,现在的涤纶类产品坯布价格涨幅在15%左右,我们再看到涤丝价格,环比上月涨价潮前的价格,常规涤丝的价格上涨幅度分别为:150D FDY涨幅21.9%、150D POY涨幅25.5%、150D DTY涨幅23.6%,下游的涨价力度完全无法填补其中的利润差值,这让织造企业大都选择按需采购的购买策略,等待涤丝价格下滑。

1

“煤超疯”遭遇强政策打压

加剧纺织原料价格波动

近期,煤炭价格快速上涨,连创历史新高。为了遏制“煤超疯”,尽快让过高煤炭价格降到合理水平,让煤炭市场回归理性,国家发改委接连出招,打出一套“组合拳”,力度之大,实属罕见。

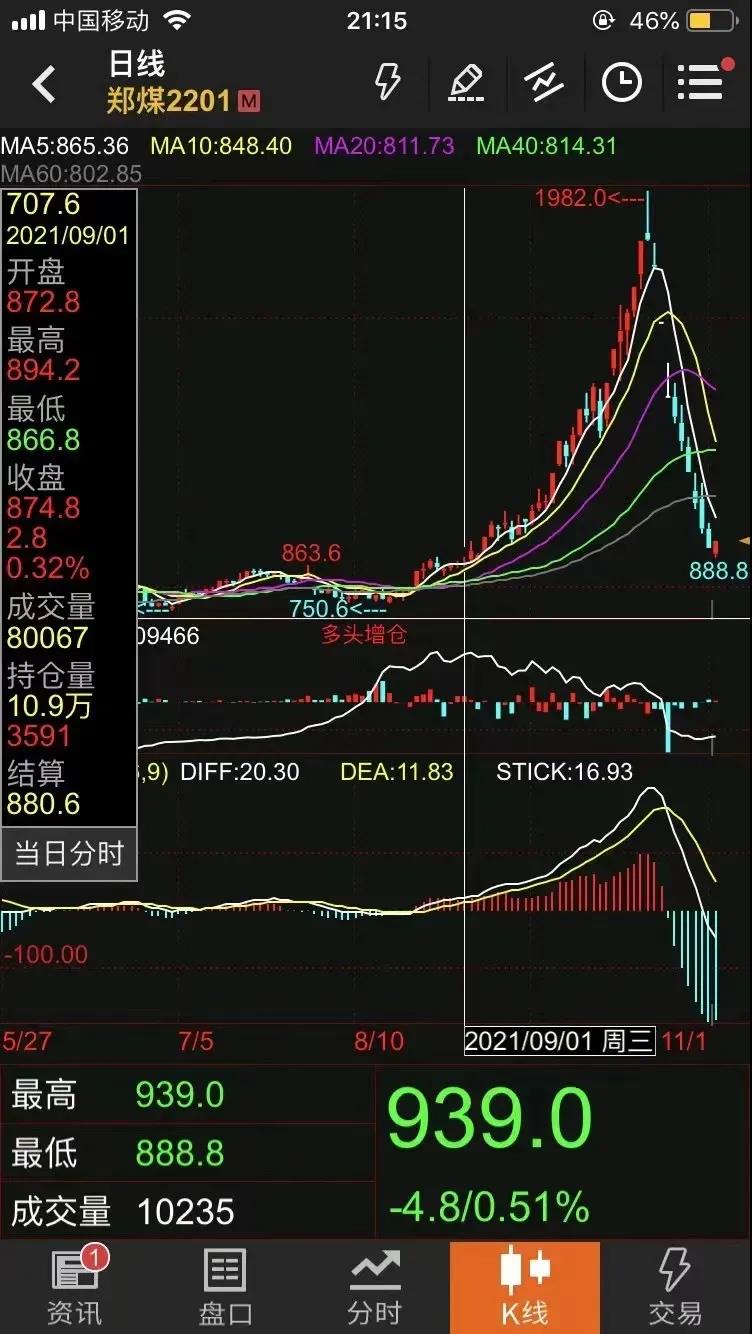

自10月19日以来,动力煤主力合约价格显著下挫,9个交易日,曾7个交易日触摸跌停板,其中5个交易日封于跌停板收盘,截至11月1日,动力煤主力合约价格从最高1982.0元/吨回落,最低917.6元/吨,跌幅53.70%,基本回吐9月10日以来的所有涨幅。

煤的大幅波动,加剧了纺织大宗商品的价格波动。受动力煤影响,上游化纤原料PTA、乙二醇、涤纶长丝等聚酯产品价格开始出现回调现象。

现在成本端的走弱,导致涤丝厂家获得了高额的利润空间,而这也是一把“双刃剑”在高额利润的同时涤丝将失去成本端的支撑。日前聚酯工厂对于一些产品已经开始进行促销优惠,涤纶长丝一些规格报价大幅下调100-500元/吨不等。

限电政策再度开启

下游加弹织造准备“过年”

另一方面,近一段时期,“限电停工潮”席卷全国10余个省份,尽管往年用电高峰也出现过限电的情况,但“开二停五”、“限产90%”、“几千家企业停限产”的情况都是前所未有的。目前限电影响依然存在,像有传言江苏太仓地区新一轮限产于11月10日开启,涉及加弹企业,另外浙江地区自10月20日起有序用电级由C级调整降低为B级别,使得一些“开三停四”的工厂改为“开四停三”等,但政策的调整并未短期拉动开工大幅上涨。叠加新订单涨价阻力较大,终端纺织服装订单未有明显大增,原料库存充足,消耗较为缓慢。此前限电,相关部门都会提前通知,让企业有个缓冲余地,本次限电却一反常态,对企业正常的生产运行有所影响。如果长期限电,产能肯定是跟不上需求的,只能进一步减少订单,使得需求端供应量更为紧缩。

随着时间的推移,织造厂商抵触情绪的快速升温,大多已经备好原料且原料价格走弱,对其采购热情不高,观望气氛更加严重。

同时多数行业人士判断,纺织服装销售预计走差。1—7月的服装鞋帽针纺织品单月零售额持续同比正增长,但增幅自4月快速收敛,8—9月同比增幅由正转负,分别下滑6%和4.8%。1—9月,累计零售额为9641.4亿元,同比增长20.6%,但低于2019年同期水平。出口方面,8—9月,服装单月出口额同比均有增长,但其中有海外订单前置的影响,四季度出口额增速可能放缓。

突如其来的“限电限产”让整个纺织全产业链措手不及,产能降低、原料上涨、缺货断货等现象从原料端到需求端均有体现。10月涤纶长丝上行的动力主要来自成本端支撑及限产导致的供应紧张导致。但随着成本端走弱,下游织造企业出现抵触情绪,采购意愿较差,更多选择按需采购。尽管目前部分厂商反应冬季订单需求增多,但部分坯布工厂利润相对有限,甚至有一些订单已经错失,生产积极性难现好转。因此综合来看,利空因素逐步显现,预计11月份涤纶长丝价格将震荡下行。